启动“去杠杆”的下半场

“给点阳光就灿烂”,用来形容人的性格对正能量很敏锐,能够迅速捕捉到积极资讯并给出正回馈,释放出更加强烈的积极情绪。这是一种极佳的心态,也是信心的体现。

如果经济体系运行也有这样直接的传导机制和清晰的结论,那么宏观经济管理就会更加接近科学,而不至于出现当年所谓格林斯潘“长期利率之谜”,也不至于让土耳其和阿根廷在相同的危机背景下有理由采取不同的货币政策操作。

当前,中国经济最缺乏的,就是这样的有效传导机制和弹性出清能力。虽然“硬着陆”的提法不再常见,但是在宏观调控政策不时给予“阳光”的情况下,我们似乎还没有看到经济有实质的“灿烂”反应。

“逆向而行”的无奈

10月15日,中国人民银行再次下调人民币存款准备金率1个百分点。这是人民银行年内第4次降准。此前两周,美联储年内第3次加息,也是本轮加息周期开启以来第8次上调利率。加息位图显示,年内还有1次加息。

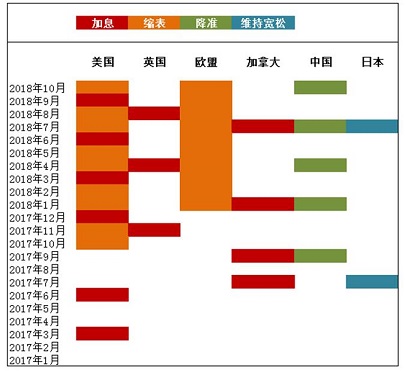

把2017年以来全球主要国家和地区的货币政策进行梳理汇总(图一),可以看到,西方国家正在逐步退出上一轮危机以来的量化宽松操作,货币政策进入常规化的加息或缩表,而中国则选择继续宽松,持续降准,显得与西方国家“逆向而行”。当然,中国并不孤独,同行的还有刚刚从“失落二十年”的泥淖中爬起身来的日本。

图一 2017年以来全球主要国家和地区货币政策比较

资料来源:根据公开信息整理

美联储持续加息以及对中性利率水准的判断,对固定收益和股票市场都产生了压力。10年期美国国债收益率随即跳升至3.252%,较去年末上涨了82.73个基点,刷新七年新高。国债收益率上升,说明市场预期通货膨胀还有压力,中性利率言之尚早,加息还有空间。

这对全球资金流动也产生了巨大影响。年内新兴市场国家汇率崩盘已经不鲜见,宽松时代膨胀起来的杠杆,正在资金再配置过程中急剧地再平衡,由此带来违约风险和市场风险。

中美货币政策方向的差异,使得两国利差迅速缩小,加之贸易战的逐步升级,人民币也一直承受着很大的贬值压力。自年初以来,人民币已经贬值了6%;自贸易战发动之前的高点算来,则贬值了10%。显然,从紧的货币政策将更有利于人民币汇率的短期稳定。但是,更大的压力来自国内经济。

9月的PMI显示,工业生产继续走弱。尽管海关总署公布的今年前三季度外贸进出口增速尚可,但是PMI中与贸易相关的新出口、进口订单大幅走低,说明贸易战的影响正在显现。同时,消费和投资增速持续走低的状况尚没有好转的迹象。10月9日,IMF将中国2019年的经济增长预测从6.4%调低为6.2%。这是中国经济自1990年以来最慢的增长速度。

如此,在货币政策方面,中国选择与美国等主要西方国家不同的操作,实属无奈。在利率和汇率之间,我们只能选择利率;在经济增长和外部资金流动之间,我们倾向于经济增长。

紧信用与弱信心

但是,连续降准就能稳定经济吗?从最近一次降准的情况来看,短端利率小幅回落,但是长期利率变化轻微,说明降准没有对信用状况产生根本影响。

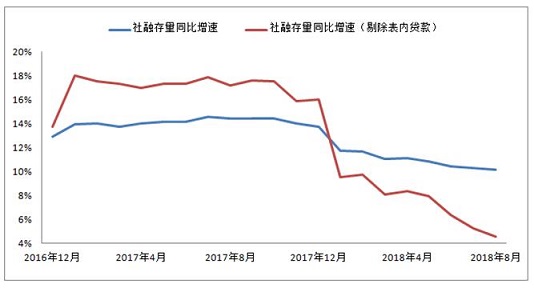

资管新规及配套文件始终是银行表外业务和市场非标产品头顶悬著的达摩克利斯之剑,非标融资的收缩在未来一段时间内仍然是大概率事件(图二)。也就是说,从政策传导路径来看,银行体系相对充裕的流动性,未必能够通过信用创造机制,进入到实体经济当中。

图二 社会融资规模存量同比增速

资料来源:Wind

由于需求增速持续下降,出口压力与日俱增,而且房地产作为支柱产业拉动经济的模式面临转型,新兴产业如人工智能、新能源汽车等行业还没有形成完整的产业链,市场缺乏能够持续拉动经济的投资机会,信用投放存在风险,客观上也构成了“流动性陷阱”的经济基本面。

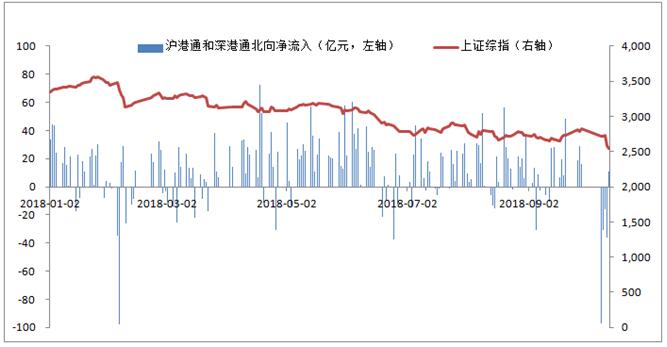

近期,中国股市屡创阶段性新低,就是资本市场对经济“无力感”状况的直接反应。股权质押风险的暴露更是成为当前股市头号风险。10月8日,沪港通和深港通北上资金合计净流出97亿元(图三),与今年2月全球股市大幅回撤时北上资金净流出金额相若。彼时上证综指还在3300点以上,而现在已经来到了2500点,处于四年低位。如果在这个点位资金仍然选择撤退,说明市场信心极度脆弱。

图三 沪港通和深港通北上资金在股指低位仍大额净流出

资料来源:Wind

根据国家统计局的资料,2018年第三季度GDP增长率为6.5%,虽然低于市场预期的6.6%,但对于中国这样庞大的经济体来说,仍然属于可观的增速。目前市场对经济的担心,从宏观上看主要是杠杆率过高带来的债务风险;从微观上看主要是企业盈利能力下降带来的现金流风险。

债务杠杆过高,反映在非金融部门债务占GDP的比例上,很难去界定某一个绝对水准就会触发风险。目前中美的杠杆率相若,日本和一些国际金融中心的杠杆率甚至高于中国。但是市场明显对中国的杠杆率更为忧虑,原因有二:一是前期杠杆率上升过快;二是杠杆率的可持续性存疑。

解决任何债务杠杆问题的核心在于,债务增长的速度不能超过收入的增长速度。所以,中国的去杠杆问题,一方面要合理压缩和控制各部门的负债水准,这是过去两年中国宏观经济政策的主题,也收到了一些成效,比如企业部门的资产负债率已在下降;另一方面,要通过建立和增强经济的弹性出清机制,来提高存活企业的盈利能力,提升经济创造价值的能力。如此,就需要进一步加强市场化机制,把经营效率低的企业,不论是国有还是民营,淘汰出去,为存活下来的企业释放出融资空间和市场份额。

桥水基金创始人Ray Dalio说过,很多人认为过去发生在不同年代、不同国家的经济危机都是由不同的原因造成的,而我只看到了同样的事情一次次重复上演。经济运行规律是朴素而客观的,债务出清是需要有人承担损失的,去杠杆是需要付出代价的。如果在市场中没有看到这种代价,只能说明去杠杆还没有完成,经济效率无法得到提升。这种情况下,整个经济体低效运行就是代价,信心缺失就是如影随形的恶果。

如果说,过去的三年更多的是在用行政化的方式去杠杆的话,接下来,中国经济需要的,是启动“去杠杆”的下半场,更加着眼于经济的弹性而不是韧性,把市场的事情交还给市场,用商业化的原则和机制,汰弱留强,真正去实现高品质的增长。

作者:胡斌 系招商局金融集团首席经济学家

评论已关闭